Academic Centre

Academic Centre

Autore iesaka pašvaldību IA darbības novērtēšanā gan atbildīgajai ministrijai sadarbībā ar audita komiteju, veicot ārējo novērtējumu, gan IAS, veicot pašnovērtējumu, ievērot Finanšu ministrijas izstrādātos IAS darbības jomu novērtēšanas kritērijus2:

1) IA sistēmas darbība, novērtējot IAS sistēmu noteikšanas kārtību, pasākumus, sadarbību ar pašvaldības vadītāju;

2) neatkarība un objektivitāte, novērtējot pašvaldības organizatorisko struktūru, reglamentus, amata aprakstus, plānošanas īstenošanu, darba izpildi un ziņošanu;

3) IAS stratēģija un gada plāns, novērtējot, vai tiek izstrādāti plāni, vai plāni tiek īstenoti, vai ir sabalansēti plānotie resursi, vai tas nodrošina IAS ilgtermiņa attīstību un spēju sniegt viedokli par iekšējās kontroles sistēmu (turpmāk — IKS);

4) IAS resursi, novērtējot, vai resursi ir pietiekami un profesionālā kvalifikācija ir pietiekama, lai sasniegtu IA funkcijas mērķi;

5) IA process, novērtējot, vai IA metodika nodrošina pietiekamus pierādījumus IKS novērtēšanā, vai trešā persona var izsekot IA procesam;

6) IA rezultāti, novērtējot ziņošanas procesu, tā atbilstība normatīvajiem aktiem, vai ir sniegti ieteikumi IKS darbības pilnveidošanai, vai pašvaldības vadība pieņem lēmumus par ieteikumu ieviešanu;

7) IA darba izpildes un kvalitātes nodrošināšana, novērtējot, vai pasākumi sekmē nepārtrauktu IAS izaugsmi;

8) IAS sadarbība ar citiem pārliecības sniedzējiem, novērtējot sadarbību ar ārējiem auditoriem, lai samazinātu audita apjomu un nodrošinātu efektivitāti.

Pamatojoties uz autores iepriekšējo gadu pētījumu rezultātiem, kā arī Iekšējo auditoru institūta The Common Body of Knowledge starptautisko pētījumu datiem, kas pamatoti ar 14 518 respondentu atbildēm no 166 valstīm par iekšējā audita praksi pasaulē, un tajos iekļautajiem norādījumiem veiksmīgas iekšējā audita darbības nodrošināšanai, autore izstrādājusi pašvaldību iekšējā audita vērtēšanas pieeju.

Autore izstrādāto pieeju piedāvā izmantot, veicot ārējo novērtējumu gan atbildīgās nozares ministrijas komisijai, audita komitejas pārstāvjiem, gan pašvaldības vadībai un auditējamiem, pieaicinot neatkarīgus ekspertus iekšējā audita jomā, novērtējot pašvaldības iekšējā audita struktūrvienības efektivitāti, atbilstību iekšējo auditu regulējošiem normatīvajiem aktiem, profesionālās prakses standartiem un labākajai praksei audita jomā.

Lai sniegtu vērtējumu, pašvaldības iekšējā audita vērtētājs aizpilda 1. tabulu atbilstoši dokumentu pārbaužu, interviju ar iekšējiem auditoriem, iekšējā audita struktūrvienības vadību un pašvaldības vadību rezultātiem, divpadsmit faktorus novērtējot ailē «Vērtējums punktos» un piešķirot atbilstošu punktu skaitu: 2, 1 vai 0.

Lai aprobētu izstrādāto pieeju, tika izmantota ekspertu metode. 2018. gada maijā autorei savu viedokli un komentārus sniedza 9 eksperti, kas pārstāvēja Finanšu ministriju, Valsts kanceleju, Latvijas Universitāti, Latvijas pašvaldību iekšējos auditorus un Iekšējo auditoru institūtu. Seši eksperti no deviņiem pauda viedokli, ka kopumā autores izstrādātā pašvaldību iekšējā audita vērtēšanas pieeja ir izmantojama, savukārt trīs no deviņiem ekspertiem sniedza viedokļus, ka metodika ir pilnveidojama.

Viena eksperta skatījumā pašvaldības varētu izmantot kādas valsts pārvaldes iestādes izstrādāto pašnovērtējuma pieeju, kam autore piekrīt, jo kā vienu no IA funkcijas risinājumiem autore piedāvā pašvaldībām pārņemt valsts tiešās pārvaldes IA metodiku, pielāgojot to pašvaldību vajadzībām.

Trīs eksperti iesaka izmantot arī citus faktorus, kam autore piekrīt. Divi eksperti iesaka pamatelementam «oficiāls pilnvarojums» vērtēt likumā/ reglamentā noteiktos pilnvarojumus, tāpat arī veikto auditu proporciju (atbilstības auditi, efektivitātes auditi); raksturojot pamatelementu «objektīvi darbinieki», eksperti iesaka vērtēt darbinieku ētisku uzvedību, prasmi lietot to praksē; savukārt pamatelementam «kompetents personāls» eksperti iesaka vērtēt ieteikumu ieviešanu, t.sk. atcelto ieteikumu īpatsvaru.

Divi eksperti uzskata, ka vērtējumā ir jāiekļauj visi IA standarti, kam autore piekrīt daļēji, jo sākotnējā iekšējā audita ieviešanas posmā nav iespējams ieviest visus standartus, taču jāvērtē galvenie posmi, bet astoņus pamatelementus autore savai izstrādātajai pieejai ņēmusi par pamatu, balstoties uz starptautiskā pētījumā apkopotajiem valsts pārvaldes profesionāļu viedokļiem. Visu standartu iekļaušana pašvaldības iekšējā audita vērtēšanā, autores ieskatā, iespējama pēc pirmo 5 gadu iekšējā audita funkcijas pastāvēšanas, kad būtu auditētas visas sistēmas, bet iekšējie auditori ieguvuši profesionālos sertifikātus un atbilstošu kvalifikāciju, lai pildītu pienākumus atbilstoši starptautiskajiem profesionālās prakses standartiem.

Viens eksperts uzskata, ka pieejā trūkst dažu elementu saistībā ar gada plānošanu, ko nevar uztvert viennozīmīgi, jo iekšējo auditu plāni ir iekļauti elementu «kompetenta vadība», «neierobežota piekļuve informācijai un resursiem», «ieinteresēto pušu atbalsts» un «profesionālie audita standarti» vērtēšanā. Eksperts arī norādījis, ka izstrādātā pieeja neietver konstatēto problēmu novēršanas pārraudzību (follow-up), kas, autores ieskatā, ir iekļauts faktorā «starptautisko IA profesionālās prakses standartu pamatprincipu ievērošana». Autore uzskata, ka saskaņā ar starptautisko iekšējā audita profesionālās prakses standartu būtību tieši šajā elementā ir ietverti visi IA procesi, kur ir gan darba uzdevumu plānošana, darba uzdevuma izpilde, rezultātu paziņošana un darba gaitas pārraudzība.

Autore piekrīt ekspertu ieteikumiem un uzskata, ka pamatelementu novērtējums ir papildināms un vērtētājs var iekļaut papildu dokumentus procesu vērtēšanā katrā individuālā gadījumā atkarībā no konkrētās pašvaldības specifiskajiem faktoriem (īstenots starptautisks projekts, veiktas būtiskas teritoriālas pārmaiņas, rekonstrukcijas u.c).

IAS saskaņā ar starptautiskajiem profesionālās prakses standartiem sniedz pievienoto vērtību organizācijai un tās ieinteresētajām pusēm, ja tā nodrošina objektīvu un pietiekamu pārliecību, kā arī veicina pārvaldības, riska vadības un kontroles procesu efektivitāti un lietderību. Intervijās ar pašvaldības vadību, ar pašvaldības struktūrvienību vadītājiem iespējams noskaidrot, vai iekšējais auditors ir pietiekami kompetents, kas ir viens no būtiskākajiem iekšējā audita pievienotās vērtības elementiem.

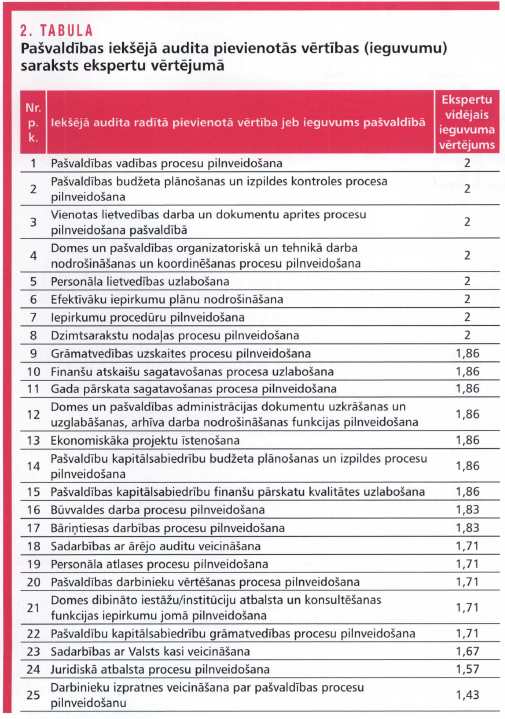

Lai noteiktu pašvaldības iekšējā audita pievienoto vērtību, pamatojoties uz teorētisko analīzi, autore izstrādājusi pašvaldību iekšējā audita pievienotās vērtības jeb ieguvumu sarakstu (2. tabula). Autore piedāvā šo sarakstu papildināt pēc nepieciešamības ar citiem katrai pašvaldībai specifiskiem un būtiskiem ieguvumiem.

{kind=link}

Novērtējot katras pašvaldības iekšējā audita pievienoto vērtību jeb ieguvumus, novērtētājam (pašvaldības vadībai vai ārējam novērtētājam, iekšējā audita struktūrvienības novērtētājam) jāsniedz vērtējums 0, 1 vai 2 sekojoši: 0, ja ieguvums neuzlabo pašvaldības darbību, 1, ja ieguvums nedaudz uzlabo pašvaldības darbību, un 2, ja ieguvums būtiski uzlabo pašvaldības darbu.

Autore iesniedza iepriekš minētajiem ekspertiem novērtēšanai izstrādāto pašvaldības iekšējā audita pievienoto vērtību jeb ieguvumu sarakstu un 2018. gada maijā saņēma iepriekš minēto deviņu ekspertu vērtējumu. Divi eksperti neizteica skaitlisko vērtējumu pašvaldību iekšējā audita pievienotās vērtības jeb ieguvumu pašvaldības procesu uzlabošanā, viens eksperts nenovērtēja četrus procesus, savukārt seši no deviņiem ekspertiem novērtēja autores piedāvāto pašvaldību iekšējā audita pievienoto vērtību jeb ieguvumus visos minētajos procesos (sk. 2. tabulu).

No 2. tabulas datiem redzams, ka, pēc ekspertu domām, lielāko iekšējā audita pievienoto vērtību sniedz jeb būtiski uzlabo ieguvumi, kas saistīti ar pašvaldības vadības, budžeta plānošanas un izpildes kontroles pilnveidošanu, vienotas lietvedības darba un dokumentu aprites nodrošināšanu, domes un pašvaldības organizatoriskā un tehnikā darba koordinēšanas uzlabošanu, kā arī iepirkumu procesu pilnveidošanu un efektīvāku iepirkumu plānu nodrošināšanu. Savukārt viszemāko vērtējumu eksperti piešķīruši darbinieku izpratnes veicināšanai par pašvaldības darba pilnveidošanu, juridiskā atbalsta procesu un sadarbības ar Valsts kasi veicināšanai. Līdz ar to autores izstrādātā pieeja ir aprobēta ekspertu novērtējuma rezultātā un izmantojama pašvaldības iekšējā audita ieguvumu novērtēšanai.

No sabiedrības viedokļa ir nozīmīgi, vai institūcija valsts pārvaldē rīkojusies lietderīgi, efektīvi un likumīgi. Arī iekšējā audita jomā tiek vērtēta efektivitāte, ko iepriekšējos pētījumos apstiprina aptauju rezultāti: Latvijas valsts tiešajā pārvaldē IA ir efektīvs, balstīts uz risku vadības novērtēšanas pieeju; IA ir uzticams un rada pievienoto vērtību; IA sistēma kopumā darbojas, taču ir nepieciešami atsevišķi uzlabojumi trūkumu novēršanai. Ekspertu vērtējumā neatkarība ir galvenais faktors IA pievienotās vērtības radīšanā, IA sniedz sistemātisku efektivitātes un risku vadības novērtēšanas pieeju.

Joprojām iekšējais audits netiek pienācīgi novērtēts, un daļa atbildības par to ir jāuzņemas iestāžu vadītājiem. Auditoru zināšanas un pieredze, ko savukārt ietekmē darbinieku mainība, būtiski ietekmē IA kvalitāti valsts tiešajā pārvaldē. Auditoru skaits ne vienmēr ietekmēs plānu izpildi, ļoti būtiska ir plānošana un efektivitāte, kas ir neatņemama jebkura procesa sastāvdaļa, arī IA. Būtiska loma efektivitātes nodrošināšanā ir katra darbinieka individuālajām īpašībām un prasmei strādāt ar liela apjoma informāciju. Svarīgs iemesls IA sistēmas nepilnībām valsts tiešās pārvaldes iestādēs un ministrijās ir zema darbinieku motivācija attīstīties un izglītoties.

Jau 2005. gadā, vērtējot iekšējā audita sistēmu Latvijā, ārvalstu eksperti norādīja, ka pašvaldībās būtu nepieciešams ieviest iekšējā audita funkciju, nodrošinot Valsts kontroles auditoriem iespēju izmantot iekšējo auditoru darba rezultātu, kā arī paaugstinot sistēmas kvalitāti un efektivitāti, atbrīvojoties no funkciju dublēšanās.

Jau vairākus gadus Valsts kontroles revidenti finanšu revīzijā par pašvaldību gada pārskata daļu un likumības/lietderības revīzijās pašvaldībās ir konstatējuši dažādu normatīvo aktu pārkāpumus. Revidenti aprēķinājuši, ka dažos novados veidojas vairāku grāmatvedības darbinieku slodžu rezerve un potenciālais ietaupījums gadā varētu būt vismaz 43 tūkst. eiro. Autore uzskata, ka minētās rezerves ir iespēja pašvaldībā vai centralizēti sadarbības teritorijā nodarbināt iekšējos auditorus, kas varētu uzsākt un pakāpeniski sakārtot iekšējās kontroles procesus.

Publicēts žurnālā "Bilance" 13.02.2019.

profesionālās prakses standartu prasībām iekšējā audita struktūrvienības (turpmāk -IAS) vadītājam ir jāizstrādā un jāuztur kvalitātes nodrošināšanas un uzlabošanas programma, tāpat jāveic IAS regulāra iekšējā novērtēšana un vismaz vienu reizi 5 gados ārējā novērtēšana.){kind=link}